Pesquisa

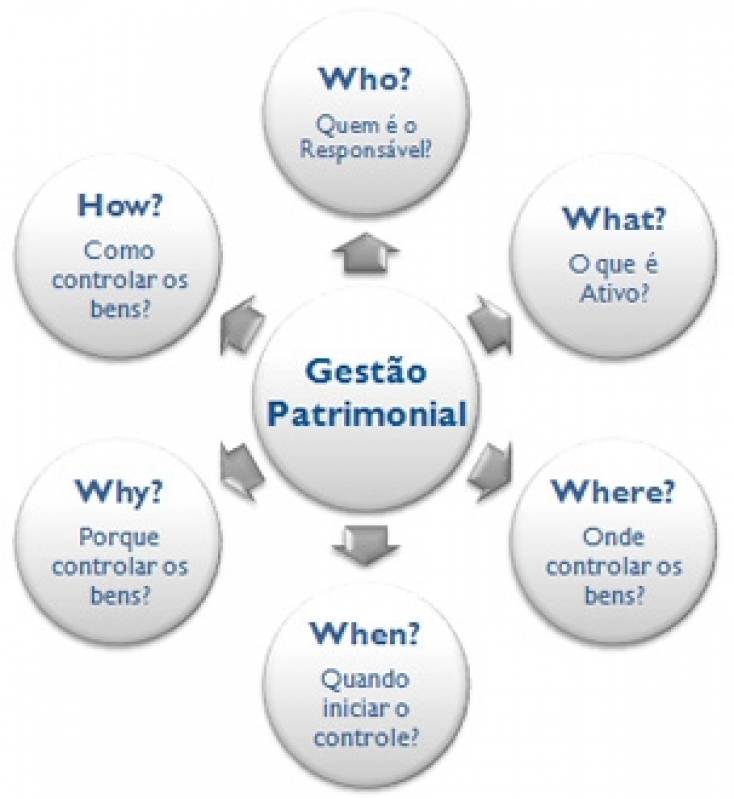

A ATIVA Patrimonial fundamenta seu trabalho de controle patrimonial dos bens do ativo imobilizado, devidamente enquadrados nas condições e características relacionadas nos itens identificados para o reconhecimento de um ativo e sobre o seu "valor contábil".

Faça Controle patrimonial dos bens com uma corporação dedicada!

Para o reconhecimento de um ativo, seguindo as determinações de leis, compreende um bem do ativo quando:

a) são mantidos por uma entidade para uso na produção ou na comercialização de mercadorias ou serviços, para locação, ou para finalidades administrativas;

b) têm a expectativa de serem utilizados por mais de doze meses;

c) haja a expectativa de auferir benefícios econômicos em decorrência da sua utilização; e

d) possa o custo do ativo ser mensurado com segurança.

"Valor contábil" é o montante pelo qual o ativo está registrado na contabilidade, líquido da respectiva depreciação acumulada e das provisões para perdas por diminuição ao valor recuperável.

Conheça mais sobre os outros produtos que podem lhe interessar : Controle Patrimonial dos Bens , Controle dos Bens Patrimoniais Ativo Fixo e Controle Patrimonial para Bens

Cote agora mesmo com as melhores empresas

Cotar AgoraControle Patrimonial dos Bens - Produtos em Destaque

Controles Patrimoniais

Controles Patrimoniais

Controle dos Bens Patrimoniais Ativo Fixo

ATIVA PATRIMONIALÉ a através da migração de dados que o controle dos bens patrimoniais ativo fixo, após apuração dos resultados finais, são exportados para um sistema informatizado da companhia, no módulo de ativo... Cotar Agora Saiba Mais

Controles Patrimoniais

Controles Patrimoniais

Controle Patrimonial Ativo

ATIVA PATRIMONIALA implantação de processo de controle patrimonial ativo desempenhado pela equipe técnica renomada da ATIVA, apresenta um papel muito crucial no cadastro contábil de uma companhia.Os controles... Cotar Agora Saiba Mais

Controles Patrimoniais

Controles Patrimoniais

Controle Patrimonial para Bens

ATIVA PATRIMONIALA ATIVA Patrimonial fundamenta seu trabalho de controle patrimonial para bens devidamente enquadrados nas condições e características relacionadas nos itens a seguir.Faça Controle patrimonial para... Cotar Agora Saiba Mais

Controles Patrimoniais

Controles Patrimoniais

Controle de Bens Patrimoniais

ATIVA PATRIMONIALA implantação de processo de controle de bens patrimoniais, desempenhado pela equipe técnica renomada da ATIVA, apresenta um papel muito crucial no cadastro contábil de uma corporação. Estes... Cotar Agora Saiba Mais

Controles Patrimoniais

Controles Patrimoniais

Controle de Patrimônio

ATIVA PATRIMONIALCom uma equipe habilitada e preparada, a ATIVA mapeia e documenta todas as rotinas que fazem parte da Gestão Patrimonial de sua companhia.O serviço de mapeamento se estende a contar de a origem do... Cotar Agora Saiba Mais

Controle Patrimonial dos Bens - Produtos Relacionados

Controles Patrimoniais

Controles Patrimoniais

Controle Patrimonial para Empresa

ATIVA PATRIMONIALDentre as etapas de controle patrimonial para empresa em que a ATIVA já desenvolveu projetos, há um momento bem critico e que ainda nos dias... Cotar Agora Saiba Mais

Controles Patrimoniais

Controle Patrimonial para Bens

ATIVA PATRIMONIALA ATIVA Patrimonial fundamenta seu trabalho de controle patrimonial para bens devidamente enquadrados nas condições e características relacionadas... Cotar Agora Saiba Mais

Controles Patrimoniais

Controles Patrimoniais

Controle Patrimonial de Bens Móveis

ATIVA PATRIMONIALÉ através da terceirização do controle patrimonial realizada pela ATIVA, destacada como uma corporação de gestão de patrimônio de ativo, que... Cotar Agora Saiba Mais

Controles Patrimoniais

Controles Patrimoniais

Controle Patrimonial Ativo Imobilizado

ATIVA PATRIMONIALSempre que uma empresa estiver em pesquisa de contratar uma empresa de consultoria patrimonial idônea e independente, para o controle patrimonial... Cotar Agora Saiba Mais

Controles Patrimoniais

Controles Patrimoniais

Controle Patrimonial Ativo Fixo

ATIVA PATRIMONIALA implantação de um processo de controle patrimonial desempenha um papel muito crucial no cadastro contábil de uma Companhia, e por este motivo, o... Cotar Agora Saiba Mais

Controles Patrimoniais

Controle Patrimonial Ativo

ATIVA PATRIMONIALA implantação de processo de controle patrimonial ativo desempenhado pela equipe técnica renomada da ATIVA, apresenta um papel muito crucial no... Cotar Agora Saiba Mais

Controles Patrimoniais

Controles Patrimoniais

Controle Patrimonial

ATIVA PATRIMONIALA implantação de um processo de controle patrimonial desempenha um papel muito crucial no cadastro contábil de uma Companhia, e por este motivo, o... Cotar Agora Saiba Mais

Controles Patrimoniais

Controles Patrimoniais

Controle Interno Patrimonial

ATIVA PATRIMONIALA ATIVA Patrimonial não pode expressar a palavra controle, sem citar a etiqueta de patrimônio como importante ferramenta que proporcionam melhor... Cotar Agora Saiba Mais

Controles Patrimoniais

Controle dos Bens Patrimoniais Ativo Fixo

ATIVA PATRIMONIALÉ a através da migração de dados que o controle dos bens patrimoniais ativo fixo, após apuração dos resultados finais, são exportados para um... Cotar Agora Saiba Mais

Controles Patrimoniais

Controle de Patrimônio

ATIVA PATRIMONIALCom uma equipe habilitada e preparada, a ATIVA mapeia e documenta todas as rotinas que fazem parte da Gestão Patrimonial de sua companhia.O serviço... Cotar Agora Saiba Mais

Controles Patrimoniais

Controle de Bens Patrimoniais

ATIVA PATRIMONIALA implantação de processo de controle de bens patrimoniais, desempenhado pela equipe técnica renomada da ATIVA, apresenta um papel muito crucial no... Cotar Agora Saiba Mais

Conheça mais sobre os outros produtos que podem lhe interessar : Controle Interno Patrimonial , Controle Patrimonial para Empresa e Controle Patrimonial Ativo Fixo

Galeria de imagens de Controle Patrimonial dos Bens

Estas imagens foram obtidas de bancos de imagens públicas e disponível livremente na internet